Totall Fiscal

Totall Fiscal

Esse artigo apresenta as regras para aplicação do cálculo do ICMS ST.

Aplicação

O ICMS Substituição Tributária se aplica a operações de vendas com CST 10, 30, 70 ou 90, ou CSOSN 201, 202, 203 ou 900.

Configurações Principais

1. A alíquota de ICMS da UF é informada no Totall Config >>> Vendas >>> UF/ICMS. Essa alíquota influencia no cálculo do ICMS ST nas operações acima indicadas.

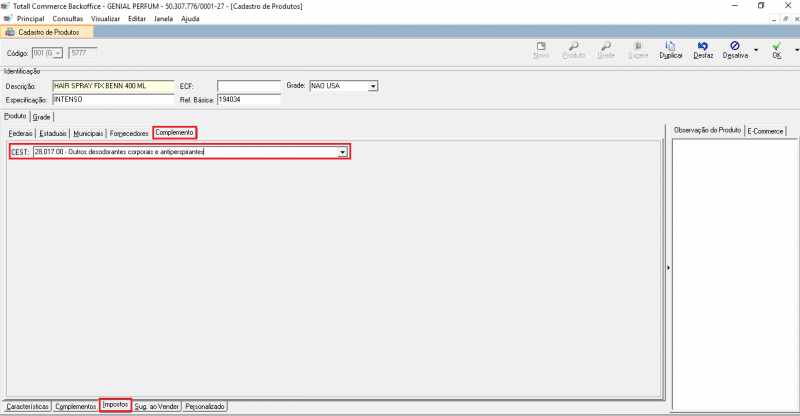

2. O CST - código da situação tributária do produto informada no Totall Backoffice >>> Produtos >>> Cadastro >>> Impostos Estaduais, é utilizada para o cálculo. No produto pode-se informar uma alíquota específica.

2.1 CEST, obrigatório para item ST. No Totall Backoffice >>> Principal >>> Produtos >>> Cadastro >>> Guia Impostos, o campo CEST estará habilitado independente da situação tributária do produto. A lista do CEST apresentada tem um vínculo com o código NCM do produto, conforme anexo informado na etapa seção de Apresentação desse artigo. Esse código também poderá ser informado para um grupo de produtos em Principal >>> Manutenção.

Veja o artigo CEST - Código Especificador de Substituição Tributária

3. O tipo de cliente também influencia no tipo de CST do produto. No Totall Backoffice >>> Parceiros >>> Cadastro, sabemos se o cliente é contribuinte (PF com IE), não contribuinte (PF), consumidor final ou revenda.

ICMS ST - Cálculo

Os campos que devem ser preenchidos no XML são: pMVAST, pRedBCST, vBC, pICMS e vICMS. Vamos analisar cada um destes campos:

pMVAST: Percentual da margem de valor adicionado do ICMS ST.

pRedBCST: Percentual de Redução da Base de Cálculo. Desconto, em %, sobre valor da base de cálculo.

vBCST: Base de cálculo. A base de cálculo, normalmente é igual ao valor do produto (vProd) somado ao valor do frete (vFrete), seguro (vSeg) e outras despesas (vOutro), e deduzindo ao final o valor do desconto (vDesc). Feito isso acrescente o percentual do MVA (pMVAST). Após esse cálculo, reduza o percentual da redução da Base de cálculo (pRedBC). Em algumas exceções, pode-se somar o valor do IPI (vIPI).

- Fórmula: ((vProd + vFrete + vSeg + vOutro – vDesc) * (1+pMVAST/100)) * (1-(pRedBC/100))

pICMSST: Alíquota do ICMS. Valor da alíquota de ICMS do produto, em %.

vICMSST: Valor do ICMS. O valor deste campo é o produto da multiplicação entre o valor do campo vBCST e o campo pICMSST/100.

- Fórmula: vBCST * (pICMSST/100)

Exemplo, a base de cálculo original era R$1.000,00:

pMVAST: 50%

pRedBCST: 20%

vBCST: R$1.200,00 – Fórmula = ((vProd + vFrete + vSeg + vOutro – vDesc) * (1+pMVAST/100)) * (1-(pRedBC/100))

pICMSST: 12%

vICMSST: R$144,00 – Fórmula = vBCST * (pICMSST/100)

% Redução Base de ST para o Simples Nacional

Redução de 30% (desconto de 70%) a MVA (original e ajustada) para cálculo do ICMS-ST devido para SC de determinados produtos, quando o destinatário for enquadrado no Simples Nacional e estabelecido em SC.

Resultado Esperado

| Tipo de Cliente: |

Contribuinte, Consumidor Final, Fora do Estado

|

| Funcionalidade: |

Emissão de NF-e

|

| Resultado Esperado Filial Substituída/Destaca - Regime Simples: |

1.<xmotivo>100:Autorizado o uso da NF-e.

6.No XML os itens ficam da seguinte forma:

*Item 60 - Substituído passa a ser CST 010:

<CSOSN>102 - Tributada pelo Simples Nacional sem permissão de crédito - Classificam-se neste código as operações que não permitem a indicação da alíquota do ICMS devido pelo Simples Nacional e do valor do crédito, e não estejam abrangidas nas hipóteses dos códigos 103, 203, 300, 400, 500 e 900.

*Item 00 - Tributado:

<CSOSN>202 - Tributada pelo Simples Nacional sem permissão de crédito e com cobrança do ICMS por substituição tributária - Classificam-se neste código as operações que não permitem a indicação da alíquota do ICMS devido pelo Simples Nacional e do valor do crédito, e não estejam abrangidas nas hipóteses dos códigos 103, 203, 300, 400, 500 e 900, e com cobrança do ICMS por substituição tributária.

|

| Resultado Esperado Filial Substituída/destaca - Regime Normal: |

1.<xmotivo>100:Autorizado o uso da NF-e.

2.Se a filial for substituta/retém todos os produtos serão CST 000.

3.Se a filial Destaca IPI = F o valor de IPI não será somado ao valor do item, mas será destacado.

4.Redução da BC de ICMS deve ser informada conforme o que está informado nos produtos.

5.Cálculo do FCP - Fundo de Combate a Pobreza deve estar informado se TT_CFG.TRANSPICM = T.

6.Cálculo dos impostos (IBPT) as devidas tabelas devem estar atualizadas no banco.

7.Por se tratar de uma Filial Substituída/destaca, o CST para os itens substituídos e tributados ficão da seguinte forma nessa transação:

Item Substituído:

- CST 010

- Valor ICMS = Base*% alíquota interestadual

- Percentual ICMS = % alíquota interestadual

- MVA = 0

- Base ICMS ST = Base ICMS

- Valor ICMS ST = Base ICMS ST * alíquota estado de destino - Valor ICMS

Item Tributado:

- CST = 00

- Valor ICMS = Base*% alíquota interna do Destino

- Não tem ICMS ST

|

| Resultado Esperado Filial Substituto/Retém - Regime Normal: |

1.<xmotivo>100:Autorizado o uso da NF-e.

2.Se a filial for substituta os itens tributados e substituídos serão CST 000.

3.Se a filial Destaca IPI = F o valor de IPI não será somado ao valor do item, mas será informado na NF-e.

4.Cálculo dos impostos (IBPT) as devidas tabelas devem estar atualizadas no banco.

5.Item Tributado/Retém com % REDICMS próprio, o CST passa a ser 020, se for Substituído o CST é 070. Deve-se verificar o % RED informado.

6.Por se tratar de uma Filial Substituto Retém, o CST para os itens substituídos e tributados ficão da seguinte forma nessa transação:

Item Substituído passa a ser Tributado com cobrança do ICMS:

- <vProd>170.00

- <CST>10 = Tributada e com cobrança do ICMS por substituição tributária.

- <modBC>0 = Modalidade de determinação da BC do ICMS = 0 - Margem Valor Agregado (%).

- <vBC>170.00

- <pICMS>12.0000 = % de ICMS interestadual.

- <vICMS>20.40

- <modBCST>4 = Modalidade de determinação da Base de Cálculo do ICMS ST = 4 Margem Valor Agregado (%).

- <pMVAST>45.8000 = Percentual da margem de valor Adicionado do ICMS ST. (tt_iuf.mvaven).

- <vBCST>170.00

- <pICMSST>17.0000

- <vICMSST>8.50

Item Tributado sem Retém fica:

- <vProd>13.90

- <CST>00 = Mantém Tributado

- <modBC>3 = Modalidade de determinação da BC do ICMS = 3 valor da operação.

- <vBC>15.99 calcula o IPI no produto e que é somado na BC ICMS quando consumidor final.

- <pICMS>12.0000 = % de ICMS interestadual.

- <vICMS>1.92

|

| Tipo de Cliente: |

Contribuinte, Revenda, Fora do Estado

|

| Funcionalidade: |

Emissão de NF-e

|

| Resultado Esperado Filial Substituída/Destaca - Regime Simples: |

1.<xmotivo>100:Autorizado o uso da NF-e.

6.Por se tratar de uma Filial Substituída/destaca, o CST para os itens substituídos e tributados ficão da seguinte forma nessa transação:

*Item 60 - Substituído passa a ser CST 010:

<CSOSN>201 - Tributada pelo Simples Nacional com permissão de crédito e com cobrança do ICMS por substituição tributária - Classificam-se neste código as operações que permitem a indicação da alíquota do ICMS devido pelo Simples Nacional e do valor do crédito, e com cobrança do ICMS por substituição tributária.

|

| Resultado Esperado Filial Substituída/Destaca - Regime Simples: |

1.<xmotivo>100:Autorizado o uso da NF-e.

6.Por se tratar de uma Filial Substituída/destaca, o CST para os itens substituídos e tributados ficão da seguinte forma nessa transação:

*Item 60 - Substituído passa a ser CST 010:

<CSOSN>201 - Tributada pelo Simples Nacional com permissão de crédito e com cobrança do ICMS por substituição tributária - Classificam-se neste código as operações que permitem a indicação da alíquota do ICMS devido pelo Simples Nacional e do valor do crédito, e com cobrança do ICMS por substituição tributária.

<modBCST>4 = Modalidade de determinação da Base de Cálculo do ICMS ST

- 0 Preço tabelado ou máximo sugerido;

- 1 Lista Negativa (valor);

- 2 Lista Positiva (valor);

- 3 Lista Neutra (valor);

- 4 Margem Valor Agregado (%),

- 5 Pauta (valor).

<pMVAST>24.0000

<vBCST>77.74

<pICMSST>17.0000

<vICMSST>13.22

*Item 00 - Tributado:

<CSOSN>101 - Tributada pelo Simples Nacional com permissão de crédito - Classificam-se neste código as operações que permitem a indicação da alíquota do ICMS devido no Simples Nacional e o valor do crédito correspondente.

|

| Resultado Esperado Filial Substituída/destaca - Regime Normal: |

1.<xmotivo>100:Autorizado o uso da NF-e.

2.Se a filial for substituta/retém todos os produtos serão CST 000.

3.Se a filial Destaca IPI = F o valor de IPI não será somado ao valor do item, mas será destacado.

4.Cálculo dos impostos (IBPT) as devidas tabelas devem estar atualizadas no banco.

5.Produto importado, a alíquota de ICMS será de 4% e será considerado o MVA interno para a BC ICMS ST.

6.Por se tratar de uma Filial Substituída/destaca, o CST para os itens substituídos e tributados ficão da seguinte forma nessa transação:

Item Substituído:

- CST 010

- Valor ICMS = Base*% alíquota interestadual.

- ICMS = alíquota interestadual

- MVA = % da operação interestadual. (no caso do produto importado será usado o valor MVA interno, desde que não tenha um MVA específico para a *UF de Destino.

- Base ICMS ST = Base ICMS + MVA

- Valor ICMS ST = Base ICMS ST*% alíquota interna do Destino - o Vlr. de ICMS.

|

| Resultado Esperado Filial Substituto/Retém - Regime Normal: |

1.<xmotivo>100:Autorizado o uso da NF-e.

2.Se a filial for substituta os itens tributados e substituídos serão CST 000.

3.Se a filial Destaca IPI = F o valor de IPI não será somado ao valor do item, mas será informado na NF-e.

4.Cálculo dos impostos (IBPT) as devidas tabelas devem estar atualizadas no banco.

5.Item Tributado/Retém com % REDICMS próprio, o CST passa a ser 020, se for Substituído o CST é 070. Deve-se verificar o % RED informado.

6.Por se tratar de uma Filial Substituto Retém, o CST para os itens substituídos e tributados ficão da seguinte forma nessa transação:

Item substituído com redução de base de cálculo e retém, fica:

- <vProd>170.00</vProd>

- <CST>10</CST> = Tributada e com cobrança do ICMS por ST.

- <modBC>0</modBC> = Modalidade de determinação da BC do ICMS = 0 - Margem Valor Agregado (%).

- <vBC>100.00</vBC>

- <pICMS>4.0000</pICMS>

= Produto importado.

- <vICMS>6.80</vICMS>

- <modBCST>4</modBCST> = Modalidade de determinação da Base de Cálculo do ICMS ST = 4 Margem Valor Agregado (%).

- <pMVAST>45.000</pMVAST> = Percentual da margem de valor Adicionado do ICMS ST. (tt_iuf.mvaven).

- <vBCST>247.86</vBCST>

- <pICMSST>18.0000</pICMSST>

- <vICMSST>37.81</vICMSST>

|

Fonte: https://blog.tecnospeed.com.br/como-calcular-o-icms-na-nf-e-e-nfc-e/